Друзья,

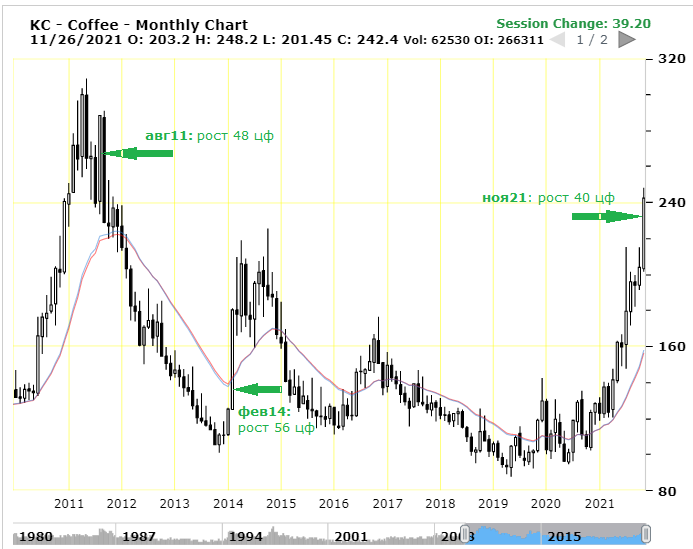

В торговле случаются распродажи, бывают даже «черные пятницы» — текущий месяц 2021 года грозит кофейному миру запомниться «черным ноябрем». И дело тут не в распродаже, скорее наоборот: рост цен на арабику за прошедший месяц уже достиг 40 центов за фунт (более 1 долл./кг на зеленый кофе, доставленный в РФ).

За последние десять лет цены росли такими темпами только пару раз: в августе 2011 г. и в феврале 2014 г. Ноябрь 2021 г., по всей видимости, получит «почетную» бронзовую медаль в этом списке антирекордов.

Предлагаем вам самим оценить цепочку негативной информации, иллюстрировавшей осенний рост цен на арабику с 195 центов за фунт в конце августа до 240 с лишним центов за фунт на сегодняшний день.

21 сентября бразильское агентство КОНАБ снижает свои ожидания по размеру урожая арабики 2021/22 года. В мае их же предварительная оценка составляла 33,4 миллиона мешков, в конце сентября, с учетом заморозков, она корректируется до 12-летнего минимума — до 30,7 миллиона мешков. По сравнению с урожаем арабики 2020/21 это означает падение производства на 37%.

В это же время консалтинговая компания АРЧЕР снижает свою оценку экспорта бразильского зерна в сезоне 2021/22 до 21 миллиона мешков. Это означает 55% снижение экспортного потенциала страны в текущем урожае в сопоставлении с предыдущим.

7 октября Международная кофейная организация ICO в очередной раз заявляет о снижении собственной оценки профицита предложения зеленого зерна в 2021 году с 2,63 миллиона мешков до 2,39 миллиона мешков на 2021 год.

К середине октября бразильский совет экспортеров кофе CECAFE подтверждает задержку отгрузки приблизительно 3,7 миллионов мешков с кофе, скопившихся внутри Бразилии за январь — октябрь 2021 г. вследствие обусловленных ковид логистических проблем.

12 ноября тот же CECAFE заявляет о падении отгрузок бразильского зеленого кофе в октябре 2021 года по сравнению с тем же периодом 2020 года на 25,2% до 3,12 миллиона мешков. Причины те же — логистический хаос и невозможность найти порожние контейнера в Сантосе.

Параллельно с CECAFE, 10 ноября, РАБОБАНК (Rabobank) вроде бы подбрасывает позитива, но только в отношении прогнозов по урожаю Бразилии на 2022/23 урожайный год, говоря об ожиданиях 63,5 миллионов мешков арабики и робусты. Метеорологическое агентство SOMAR поддерживает позитивный настрой 22 ноября: Минас-Жерайс, основной регион производства арабики в Бразилии, вроде бы получает достаточное количество осадков для развития урожая 2022/23. Но обе сдержанно позитивные новости рынком игнорируются — об урожае 2022/23 говорить слишком рано, стрессы 2021 года для кофейных кустов пока не поддаются достоверной оценке.

Что по другим странам?

Департамент сельского хозяйства США USDA подрезает оценку урожая колумбийской арабики с 14,1 до 13,8 миллиона мешков, агентство FAS, спустя некоторое время, не вполне соглашается со своими коллегами и режет еще круче, оценивая падение колумбийского урожая в 6,5%, с 14,3 до 13,4 миллиона мешков в связи с неблагоприятными погодными условиями (непрекращающиеся дожди). Внутренние проблемы страны, связанные с дефолтами, также не дают оснований для позитива. Эфиопия вязнет во внутренней междоусобице, новости из страны противоречат друг другу, все сознают, что понимание текущей ситуации как таковое отсутствует. Негатив распространяется и на Азию: тот же FAS 19 ноября снижает оценку возможностей экспорта вьетнамской робусты в сезоне 2021/22 с 28,8 до 25,8 миллионов мешков (минус 10,5%), мотивируя снижение недостатком контейнерных мощностей в Юго-восточной Азии. На европейских складах царит неразбериха: бразильские файн капы и качественные сухие Эфиопии появляются и исчезают из предложений трейдеров за считанные часы. Местами просматриваются панические настроения.

На этом фоне… Восстановившиеся после октябрьского спада 2020 года к июлю биржевые запасы ICE вновь начинают снижаться и достигают к 16 ноября минимального значения за последние 9,5 месяцев, по робусте ситуация выглядит еще драматичнее. Фонды — участники рынка арабики наращивают длинную позицию, на сегодняшний день она выглядит максимальной за последние 5 лет.

Угадать направление дальнейшего развития становится проще — все факторы свидетельствуют о высокой вероятности продолжения роста цен. Уровни, на которых можно ожидать сопротивления дальнейшему подъему, так называемые resistance levels, в области 260–300 центов за фунт носят скорее психологический характер. На сегодняшний день вопрос состоит только в том, когда и за счет чего можно рассчитывать на ослабление льющегося рекой негатива и когда можно ждать стабилизацию обстановки.

Надеемся, декабрь даст всем нам возможность для передышки.

Команда СФТ